הקריסה הקשה ביותר של שוק החוב הממשלתי המערבי מאז 1949 מגיעה. בלומברג. "משבוע לשבוע, מפולת שוק האג"ח מחמירה, בלי סוף נראה באופק", נכתב בעיתון.

בישיבת הפד ביום רביעי הועלה טווח הריבית ל-3-3.25%, שהייתה העלייה השלישית ברציפות של 75 נקודות בסיס. bloomberg.com. פוליטיקאים ציינו כי הם צופים שהשיעור יעלה מעל 4.5% ויישאר ברמה זו, גם אם הדבר יגרום נזק רב לכלכלה.

- ביום שישי, האג"ח הבריטיות לחמש שנים ירדו הכי הרבה מאז 1992 לפחות, לאחר שהממשלה השיקה תוכנית קיצוץ מסים מסיבית שיכולה רק לחזק את עמדת הבנק המרכזי של אנגליה.

- משרדי האוצר האמריקאיים לשנתיים נמצאים באמצע רצף ההפסדים הגרוע ביותר שלהם מאז 1976.

- בעולם, לפי הערכות של בנק אוף אמריקה, שוקי האג"ח הממשלתיות בדרך לשנה הגרועה ביותר מאז 1949, אז קמה אירופה מהריסות מלחמת העולם השנייה.

- ההפסדים הגוברים משקפים עד כמה התרחקו הפדרל ריזרב ובנקים מרכזיים אחרים מהמדיניות המוניטרית בעקבות המגיפה, כאשר הם שמרו על ריבית קרובה לאפס כדי לתמוך בכלכלותיהם.

- למהפך הייתה השפעה גדולה על כל דבר, החל ממחירי מניות ועד נפט, כאשר המשקיעים מתאמצים לצמיחה כלכלית איטית יותר ועליית שיעורים דוחפים את כלכלות המערב למטה.

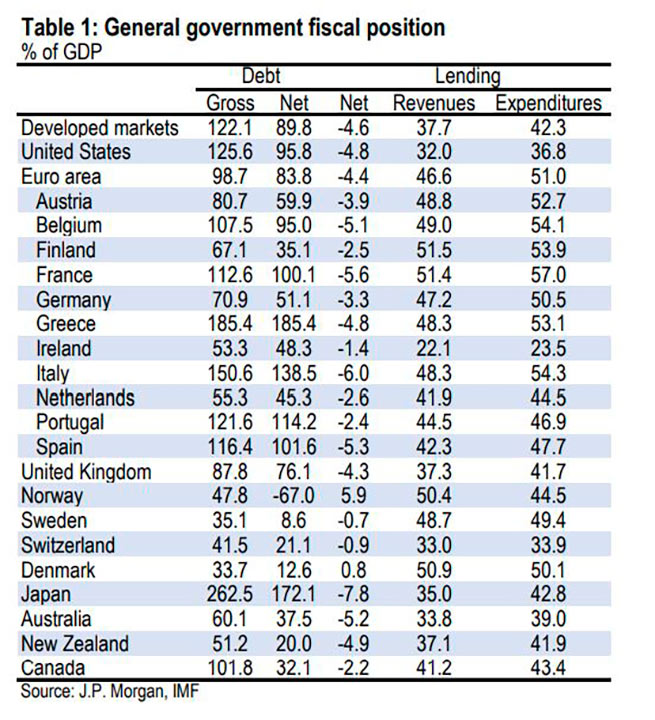

בלומברג מהדהד ג'יי פי מורגןהמעמידה בסימן שאלה את קיימות החוב היווני (ושאר מדינות המערב), למרות מידע רשמי, לפיו ישנה ירידה ביחס החוב לתוצר, וכן עלייה בתשואות האג"ח הממשלתיות.

JP Morgan מציין שצמיחה נומינלית חזקה יותר מהריבית פותחת את הדלת לדינמיקה מסוג "סכימת פונזי" שבה ממשלות חייבות תמיד לנהל גירעונות, תמיד לשנות את ההתחייבויות שלהן ולצמוח מכל עמדת חוב. בפרט, לפי הבנק האמריקאי, החוב כאחוז מהתמ"ג גדל באופן משמעותי בשווקים מפותחים.

עוד לפני שהמשבר הפיננסי הגדול של 2007 פגע, הוא זינק ביותר מ-30% עבור 13 מתוך 21 הכלכלות המתקדמות הגדולות שנכללו במדגם המדינות שנחקרו על ידי JP Morgan.

יצוין כי עבור 9 כלכלות מפותחות גדולות היא גדלה ביותר מ-45%.

לאחר ירידה במינוף מהתקופה שלאחר מלחמת העולם השנייה ועד שנות ה-60, החוב הציבורי החל לעלות בכל המדינות המפותחות החל משנות ה-70. עד שנת 2007 גדל יחס החוב ב-40% ל-74%, עלייה של כ-1% בשנה.

עם זאת, במהלך 15 השנים האחרונות, נתון זה השתנה באופן משמעותי. למעשה, בהקשר של תמיכה פיסקלית שניתנו על ידי ממשלות לאחר המשבר הפיננסי הגדול כמו גם המשבר המגיפה, החוב עמד בממוצע על 122% מהתמ"ג ב-2022. בעוד שכמעט כל המדינות ראו גידול בחוב, התוצאות היו שונות.

מאז 2007, החוב הגולמי של המגזר הציבורי גדל ב-90% ביפן וב-81% ביוון ובספרד. ארה"ב נמצאת במקום הרביעי, עם החוב הגולמי שעלה ב-61% מאז 2007. מדינות נורדיות כמו גרמניה, הולנד, אוסטריה ובלגיה חוו צמיחה קטנה בהרבה במהלך 15 השנים האחרונות.

מנגד, יחס החוב לתוצר בנורבגיה, שוודיה ושוויץ ירד בתקופה זו. באופן לא מפתיע, המדינות עם הגידול הגדול ביותר בחוב הן גם המדינות עם רמות החוב הכוללות הגבוהות ביותר. עבור יפן, יוון ואיטליה, החוב הגולמי "גויס" ב-2007. הם הראו את הצמיחה הגדולה ביותר מאז המשבר הפיננסי הגדול והמגיפה. מעבר לקיצוניות האמורות הללו, צמיחת החוב מאז 2007 הייתה בעלת בסיס רחב.

בעוד ארה"ב בעלת החובות המוגזמת ראתה עליות משמעותיות בחוב מאז 2007, אוסטרליה וניו זילנד, שבדרך כלל אינן סובלות בחובות כבדים, ראו גם עליות גדולות במינוף המגזר הציבורי.

לדברי ג'יי.פי מורגן, בעוד שקצב ההלוואות הואט, הגיוס נטו עדיין מצטמצם בכבדות (והגירעון התרחב) מהרמות שלפני המשבר הפיננסי הגדול.

עבור כלכלות מתקדמות, הוא נקבע על -4.6% בשנת 2022, ירידה של 3.2% לעומת 2007. הירידה שלו ב-15 השנים האחרונות באה לידי ביטוי בתקציבי רוב המדינות, למעט יוון ופורטוגל, שבהן, לאחר משבר החוב הגדול של 2012, … הוצג קונסולידציה פיסקלית.

וככל שההתרחבות הגלובלית נמשכת, גיוס הלוואות נטו ישתפר ככל שההכנסות ממסים יעלו וקיצוץ בהוצאות. עם זאת, ישנן סיבות מסוימות לכך שהמחזור הנוכחי צפוי להסתיים מוקדם יותר, שכן JP Morgan אפילו "רואה" את ארה"ב גולשת למיתון מתון עד סוף השנה. בנוסף, "פוטנציאל ההלוואות נטו יישארו ברמות לחץ מבניות.

"אוכלוסיות מזדקנות בחברות מערביות ידרשו יותר משאבים ציבוריים כדי לתמוך בתוכניות בריאות ופנסיה ללא מימון. עובדה זו לבדה מעוררת חששות לגבי קיימות החוב. יחד עם זאת, שמירה עליהם תספוג אחוז גדול מהעלויות אם העלאות הריבית יהפכו להתפתחות מבנית בשנים הקרובות".

במאמר "משחק עם גירעונות" (JMCB Vol 30(4)) משנת 1998 טוענים בול, אלמנדורף ומנקיב כי "בכל פעם שהיפוך חובות מצליח, מדיניות יכולה לשפר את הרווחה של כל דור. מסקנה זו אינה אומרת שגירעונות הם מדיניות טובה, כי הניסיון למחזר כל הזמן חובות עלול להיכשל. אבל [история предполагает]שההשלכות של מחסור מייצגות רק הסתברות קטנה". עם זאת, ביצועי העבר אינם ערובה להצלחה עתידית (ראה יוון).

השיא ההיסטורי עשוי להיות פשוט אחד של תקופות "שמחות" של צמיחה גבוהה וריביות נמוכות, תוצאה של נתונים דמוגרפיים, שפע של חסכונות עולמיים והקלות על דרישות ההון. בשנה שעברה חלה עלייה חדה בריבית. ולמרות שזה בעיקרו סיפור מחזורי, "יש סיבות לראות עלייה מבנית יותר בריבית במהלך העשור הבא", אומר ג'יי.פי מורגן.

עם עליית הריבית והזדקנות האוכלוסייה המובילה להוצאות פנסיה משמעותיות, החששות גוברים. ללא קשר למה שכבר קרה, הריבית עשויה להתחיל לנוע מעל הצמיחה. עם הזמן, סביר להניח שטיפול בחוב העולה על חוב חדש יהפוך להוצאה גדולה יותר בתקציבים עתידיים.

למרבה הצער, הקצב הגובר של גידול החוב ידחק את ההשקעות, אשר בתורו יקטין את ההתקדמות הטכנולוגית ואת הצמיחה הפוטנציאלית, ויחריף את בעיות הקיימות. בהקשר זה, התנאים כיום טובים יותר יחסית מאשר ב-2010, אז התשואות עלו על הצמיחה הנומינלית כמעט בכל המדינות. אולם מאז, הדבר משקף בעיקר ירידה בתשואות.

בעולם של תשואות גבוהות יותר, היסודות כמעט תמיד יהיו גרועים יותר, לאור ההאטה בצמיחה החזויה, גם ללא עליות משמעותיות בחוב בשנים שביניהם.

נ.ב. זה יהיה מפתיע אם החוב הציבורי לא יגדל: שנתיים של מגיפה, שנה של מלחמת עולם, זה מפתיע שהכלכלות של מדינות האיחוד האירופי עדיין צפות, לאור האופן שבו ארה"ב מטביעה את "שותפיה" האירופים.

More Stories

ספינת השייט הנורבגית המרשימה Viva בנמל ארגוסטולי

מה הבעלים של היוונים?

הלוואת משכנתא לצעירים: עד 90% מערך הנכס