לבעלי נכסים עליך להיות זהיר בעת הגשת החזר E2 שלךכי כל שנה שכר דירה שלא שולמו היא "קוץ" גדול עבור משלמי המסים – היא ייחשב כהכנסהאם רשות המסים לא יקבלו הודעה שלא קיבלו אותו תוך שנה.

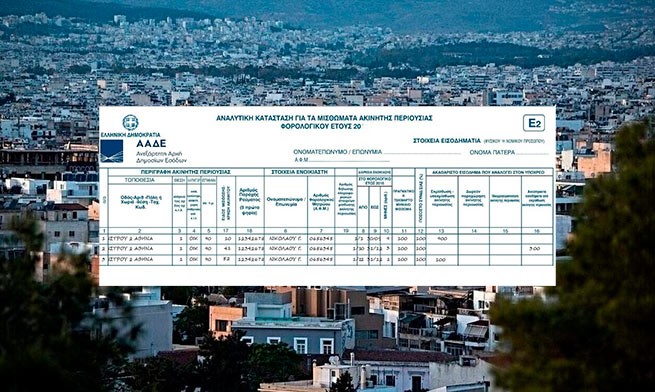

דמי שכירות שלא נגבו אינם כלולים בהכנסה החייבת ברוטו ואינם חייבים במס הכנסה.אם עד למועד מועד פירעון הדוח למס הכנסה ניתן צו תשלום או צו להחזרת השימוש בדמי שכירות, או צו בית משפט לפינוי או פסק דין דמי שכירות, או שתביעה לפינוי או פסק דין של דמי שכירות. הוגש נגד השוכר, והעתק ברור ממנו נמסר לרשויות המס טרם הגשת הדוח, בהתאם לנסיבות.

בפרט, במידה והשוכר פשט רגל, די במתן עותק של רשימת החובות שבהן מופיעה תביעת המשכיר. אם לא יוגשו המסמכים הדרושים להצהרה על דמי שכירות שלא שולמו, ישלמו בעליהם מס גם על הכנסה זו (גם אם לא קיבלו אותה) מהיורו הראשון בשיעורים של 15% עבור 12,000 האירו הראשונים של ההכנסה, 35 % עבור הכנסה מ-12 001 עד 35,000 יורו ו-45% עבור חלק מההכנסה מעל 35,000 יורו. סכומי השכירות שלא שולמו ממולאים בתיבה 16 של טופס E2.

לפי הַצהָרָה פומידה על הגנת הבעליםהכנסה לא הרווחת מהשכרת מקרקעין על ידי יחידים אינה חייבת בהצהרה אם הכנסה זו מתקבלת מפיצויים בגין שימוש במקרקעין, וכן מביצוע פעולות עסקיות (למשל, ארגון אירועים באולמות או אחוזות, תיירות פעולה וכו').

במילים אחרות, שירות המס, מבלי לקבוע זאת בחוק, למרות שפיצוי בגין שימוש במקרקעין נחשב בכל מקום כשכר דירה לצרכי מס, הגביל הזדמנות זו רק לתשלומי שכירות שלא שולמו מחכירה קיימת ואינו מקבל. אותם כאשר הם בגדר פיצוי בגין שימוש, כלומר לתקופה שלאחר פקיעת השכירות.

כמו כן, לא בחוק ולא בחוזרים הרלוונטיים נקבע דיון חובה בתביעה שהוגשה, כפי שחלק מרשויות המס דורשות באופן שרירותי, אשר יהיה חסר טעם ורק נטל כספי נוסף עבור המשכיר האומלל, שכן ברוב המקרים, השוכרים, לאחר עוזבים את חוזה השכירות, מסרבים לשלם שום דבר – ממה שמגיע, ולבעל הבית אין כמעט הזדמנות לגבות דבר, מציין POMIDA.

More Stories

"כרטיס נוער 2024" יותר מ-145,000 צעירים בני 18 ו-19 יקבלו

היוונים משלמים 50% יותר עבור אותם מוצרים מאשר צרכנים בחו"ל

אופטימיות לגבי ייצור שמן זית השנה. המחיר יורד בהדרגה